2021年是我以资产组合形式进行投资的第一年。从今年开始,以后每年年底会做一下投资复盘。

备注:数据统计区间是1月22日收盘后至12月31日收盘后。

大事记

- 1月初,下决心严肃对待投资理财,散兵游勇时代结束,资产组合时代开始

- 1月下,完成初步学习和准备,开始建仓

- 2月中,消费医疗见顶

- 3月上,沪市达年内低点,下探3310

- 4月底,完成建仓,并开启网格策略

- 5月上,人口普查结果公布,部分行业的命运改变

- 7月,反垄断收紧,中概互联月内跌17%

- 9月中,原材料行情冲顶,中证500、红利达年内高点

- 9月底,恒大暴雷,地产业寒冬

- 10月底,Facebook改名Meta,元宇宙行情开启

- 12月,港股持续走弱,年内恒生回撤28%,中概互联腰斩

总览

- 组合收益率(资金加权):+0.35%

- 参考收益率(70%中证全指+30%国债指数):+2.17%

- 超额收益率:-1.82%

- 最大回撤:-6.20%

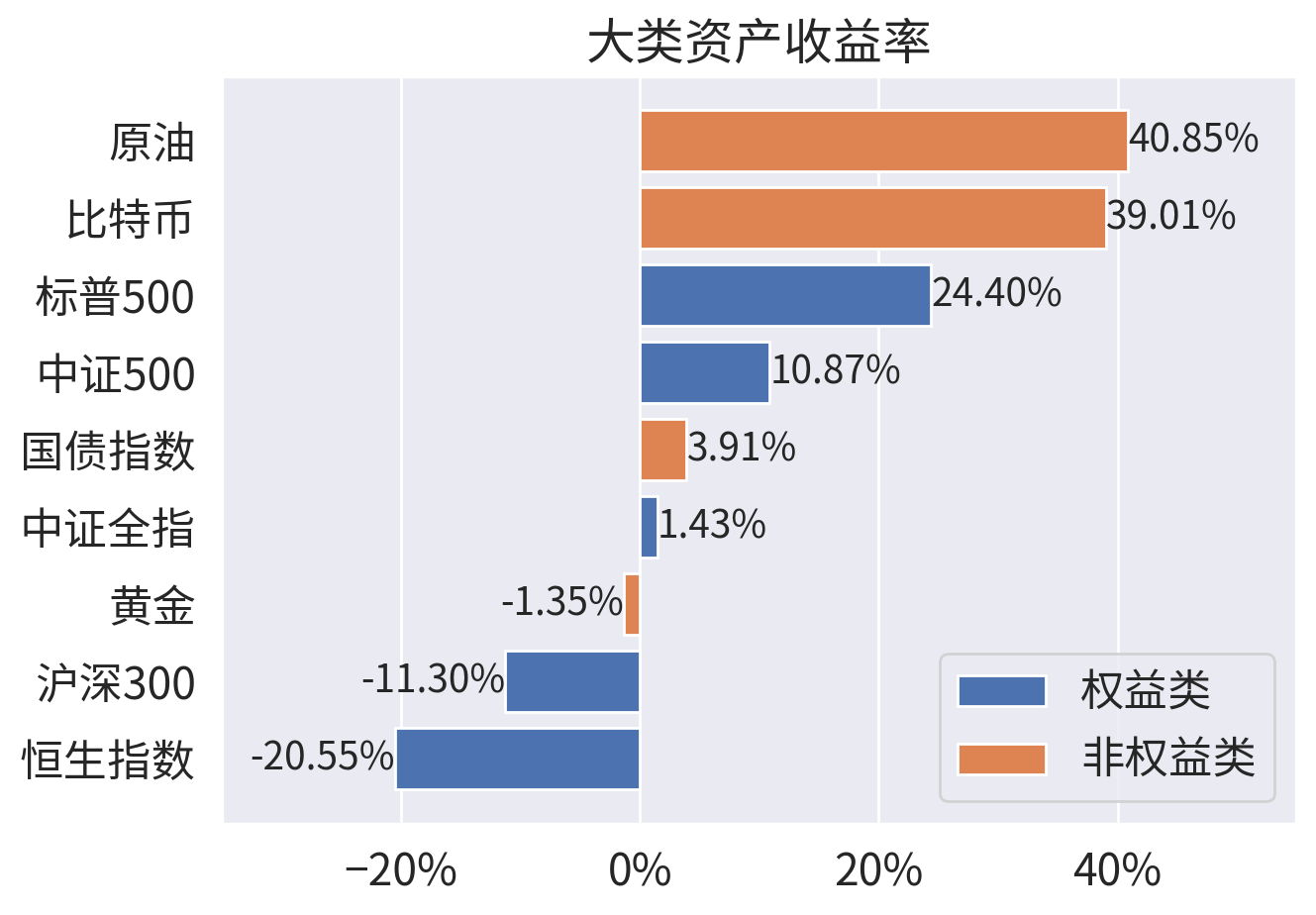

市场

组合

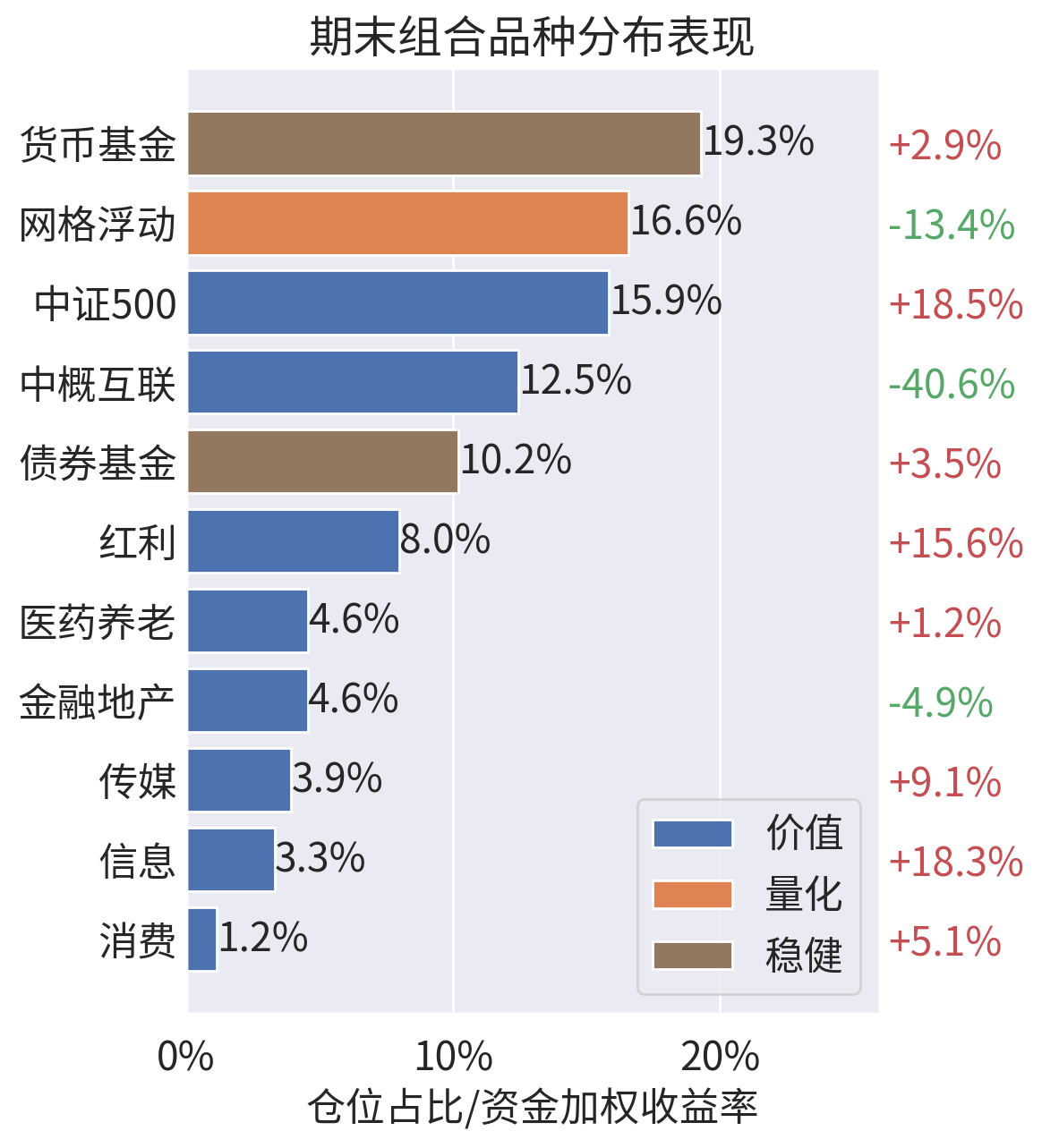

期末组合策略分布:

- 价值:53.9%(长期策略+网格留存)

- 量化:16.6%(网格浮动)

- 稳健:29.5%(债券+货币)

期末组合品种分布表现:

期内组合品种分布走势:

品种分析

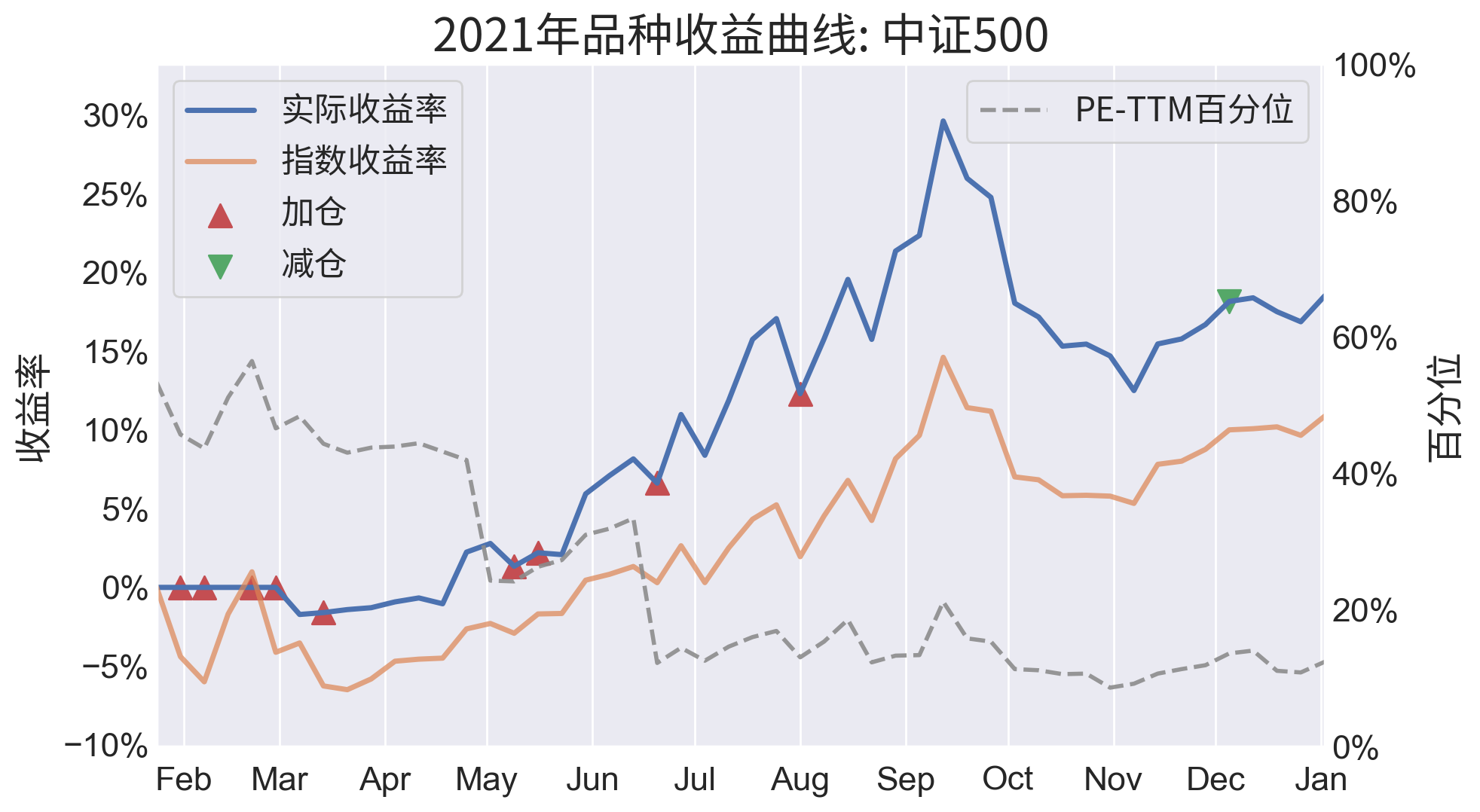

中证500

- 资金加权收益率:+18.5%

- 参考收益率(中证500):+10.9%

- 最大回撤:-13.2%

- PE-TTM五年百分位:12.4%

- 仓位/仓位上限:15.9/25%

今年中证500大幅跑赢全指,成分股业绩提升明显,在前两年远远跑输沪深300的情况下,实现了价值回归。当前PE点位不贵,仓位适宜,涨跌10%以内不考虑操作。

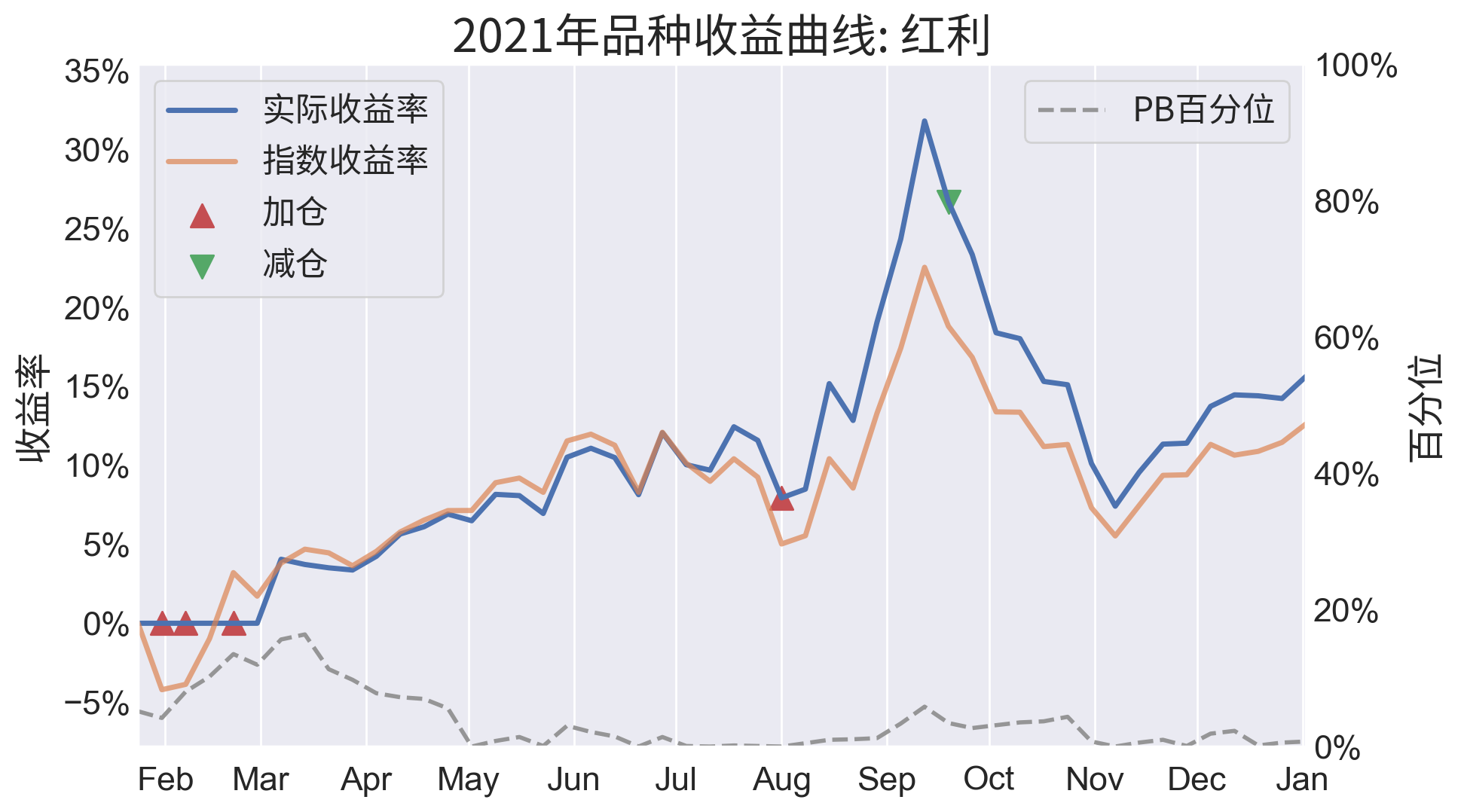

红利

- 资金加权收益率:+15.6%

- 参考收益率(中证红利):+12.6%

- 最大回撤:-18.5%

- PB五年百分位:0.7%

- 仓位/仓位上限:8.0/15%

今年红利强势,大幅跑赢全指,因资源和周期型行业迎来爆发,PE、PB点位仍然很低。但应该警惕其欺骗性,一是因为指数选股逻辑特殊,二是因为周期行业的波动性。9月行情触及止盈线后回调较大,目前仓位适中,涨跌10%以内不考虑操作。

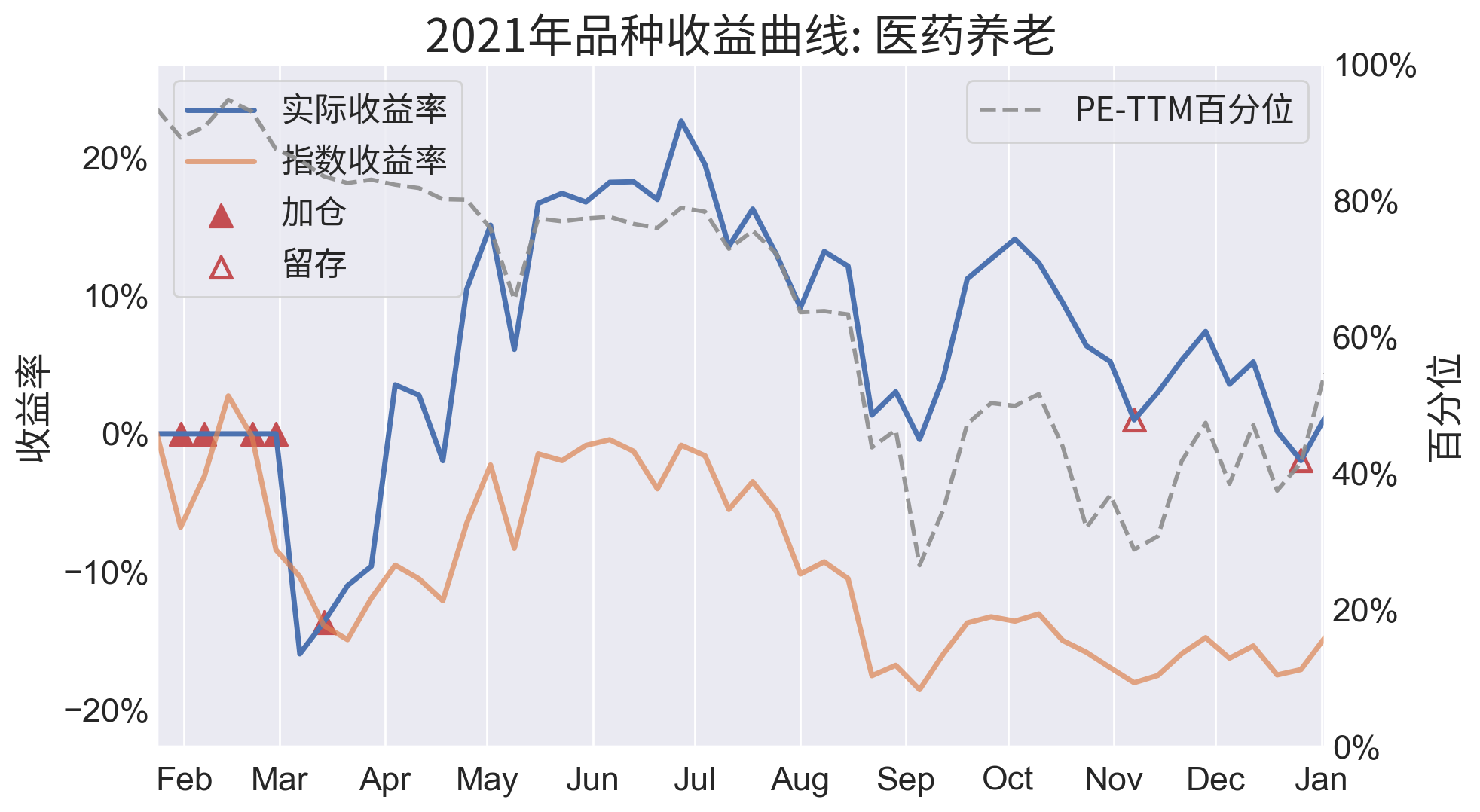

医药养老

- 资金加权收益率:+1.2%

- 参考收益率(全指医药):-14.8%

- 最大回撤:-20.1%

- PE-TTM五年百分位:54.7%

- 仓位/仓位上限:4.6/15%

今年医疗弱势,幸好选择了较好的品种获得超额收益。应该认识到未来医疗波动还会很大,且仓位不重,可以重点关注买入机会。再跌10%考虑加仓。

消费

- 资金加权收益率:+5.1%

- 参考收益率(中证消费):-9.7%

- 最大回撤:-16.7%

- PE-TTM五年百分位:98.4%

- 仓位/仓位上限:1.2/15%

今年除了家电的网格,没有其它机会建仓。重点关注。

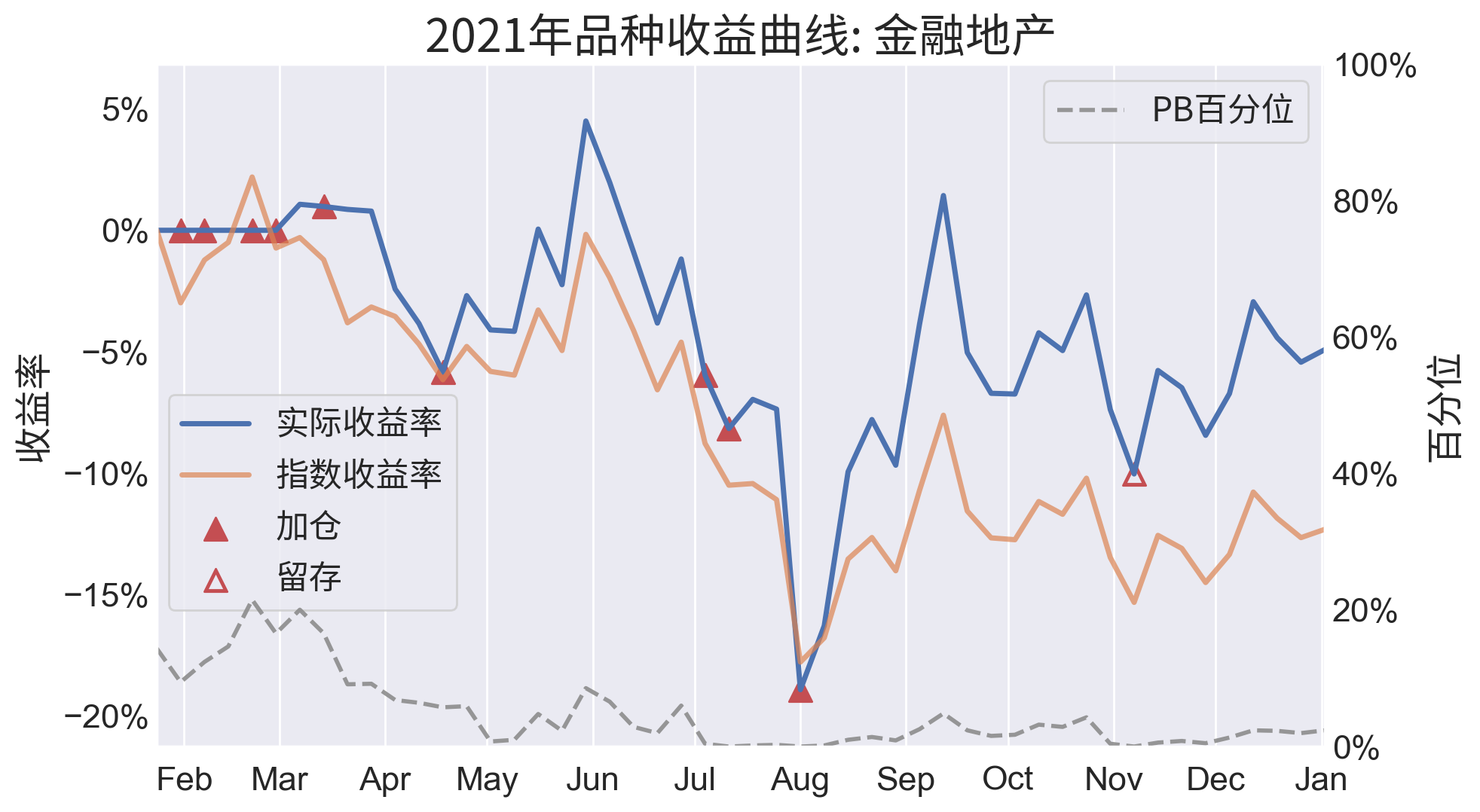

金融地产

- 资金加权收益率:-4.9%

- 参考收益率(全指金融):-12.3%

- 最大回撤:-22.4%

- PB五年百分位:2.4%

- 仓位/仓位上限:4.6/7.5%

今年金融地产没有实现价值回归,反而因地产业暴雷继续深陷泥潭。当下只能继续埋伏着等反转,仓位合适也不需要再买了。涨跌10%以内不考虑操作。

传媒

- 资金加权收益率:+9.1%

- 参考收益率(中证传媒):-4.6%

- 最大回撤:-30.5%

- PE-TTM五年百分位:57.7%

- 仓位/仓位上限:3.9/7.5%

传媒指数进入历史大底,PE却未探底,说明行业本身处于困境,仓位保持谨慎。下半年配合元宇宙概念拉起了一波升势,虽然没有业绩支撑,但品种与大盘关联度较低,从资产配置角度,有较高战略价值。距离最近的止盈线还有6%。

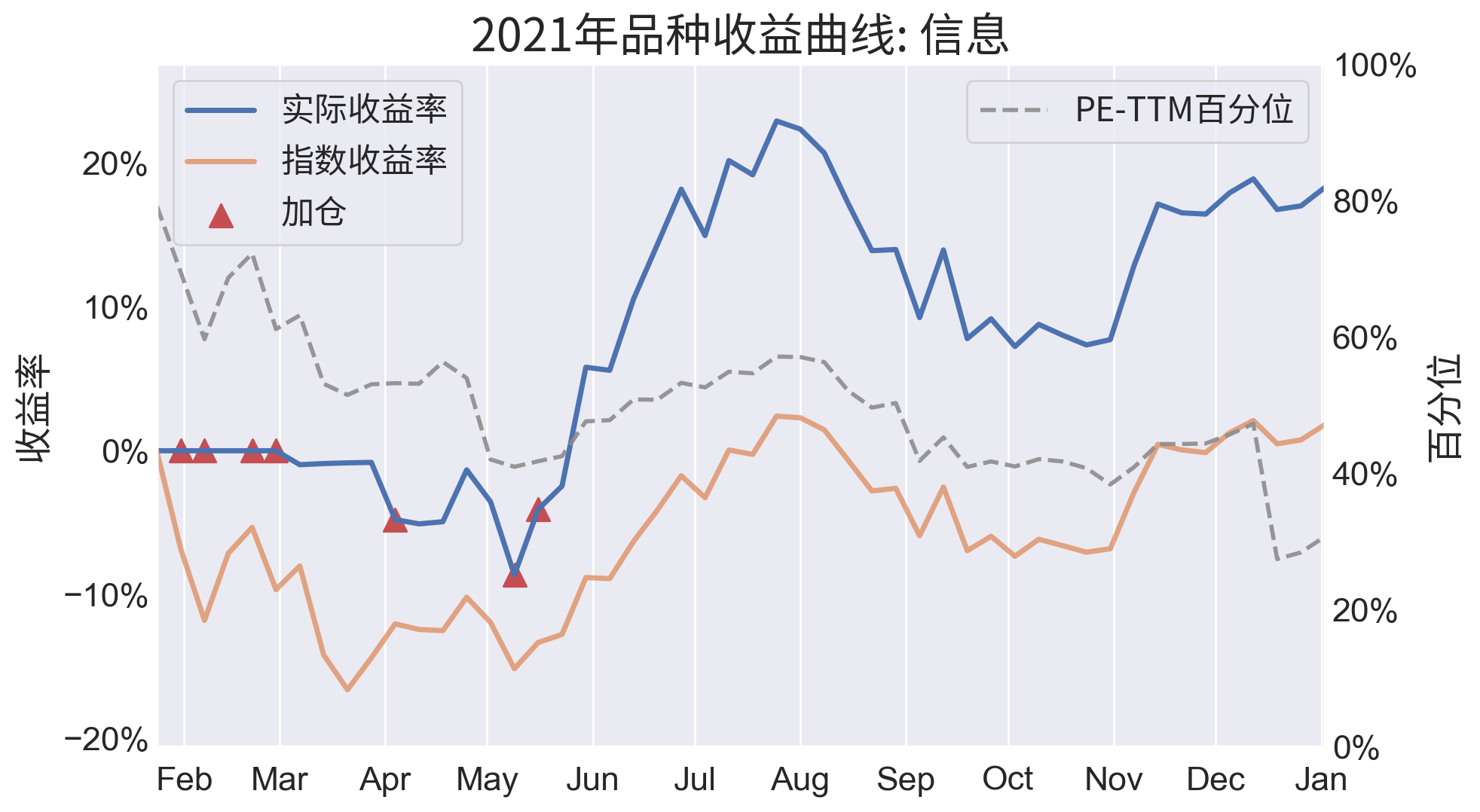

信息

- 资金加权收益率:+18.3%

- 参考收益率(全指信息):+1.8%

- 最大回撤:-12.7%

- PE-TTM五年百分位:30.76%

- 仓位/仓位上限:3.3/7.5%

信息和今年的热门题材新能源、芯片相似度高,也顺利跑赢了大盘。当前PE、PB点位正常偏高,距离最近的止盈线10%左右。

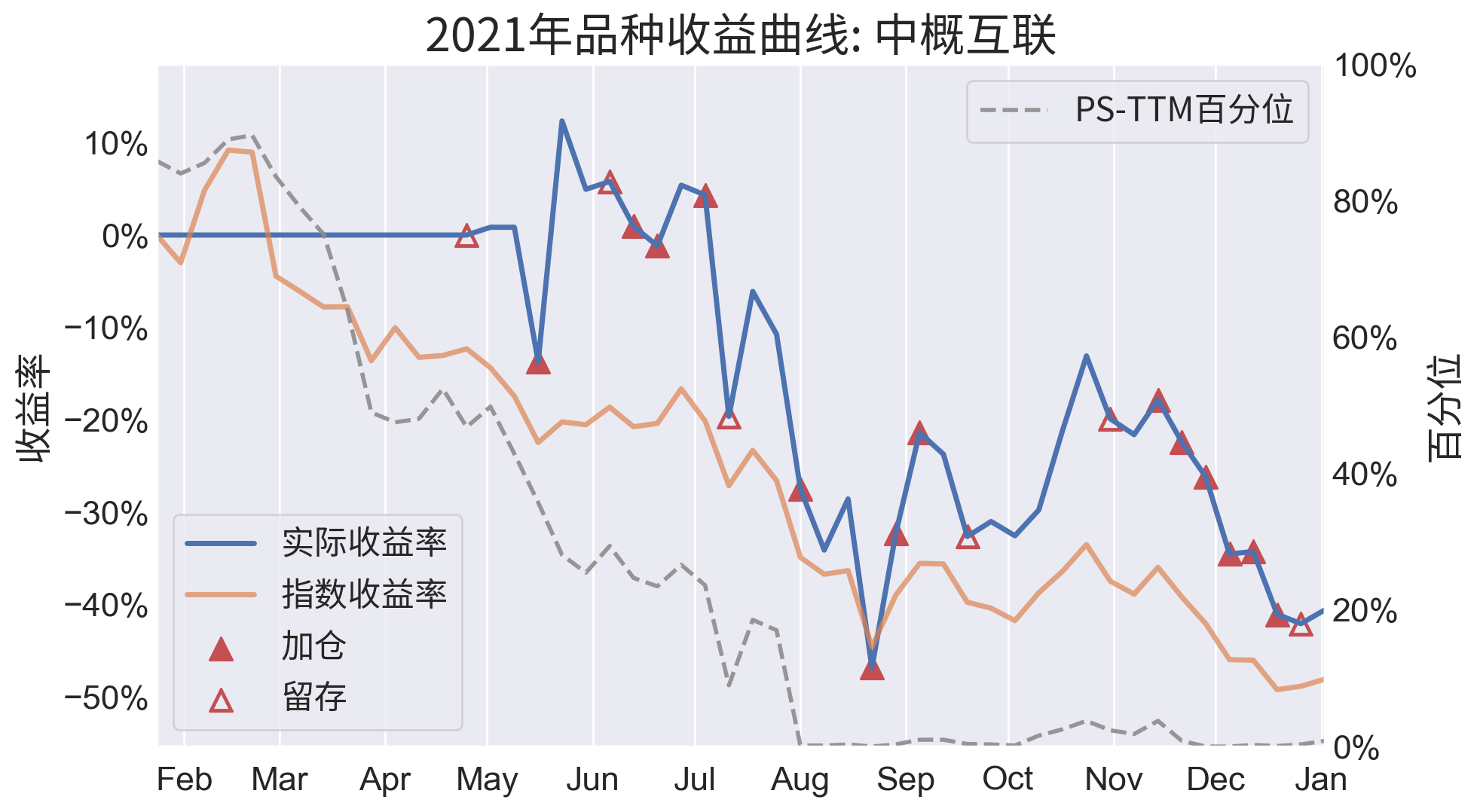

中概互联

- 资金加权收益率:-40.6%

- 参考收益率(中国互联网50):-48.1%

- 最大回撤:-52.7%

- PS-TTM五年百分位:0.8%

- 仓位/仓位上限:12.5/15%

一个字,惨……今年在中概上犯了最多的错误:网格间距太小,长期策略开仓太早,下降趋势中加仓太频繁等等…时间和空间至少取其一,今年中概给我上了印象深刻的一课。

其他品种

- 网格浮动:-13.4%

- 货币基金:+2.86%(年化+3.05%)

- 债券基金:+3.53%(年化+4.19%)

今年债券收益不错。网格亏损主要来自中概互联,一开始开了4%的网格导致后面很被动。

未配置品种

- 沪深300:仓位上限25%/PE-TTM五年百分位:66.5%

- 恒生:仓位上限10%/PE-TTM五年百分位:34.4%

- 美股:仓位上限15%/PE-TTM五年百分位:72.7%

恒生距离建仓还有8%左右,考虑到和中概互联相似度较高,建仓不宜过重。

沪深300和标普距离建仓还有较远距离,沪深300“高吸低抛”的逻辑在当前轮动行情下不是特别理想;标普则重点关注政策风险。

总结与展望

虽然很多股指大幅收涨,但市场整体反映今年是比较难做的,组合也遗憾没有取得特别好的收益。明年市场预期会比今年更加难:年初低位的中小盘股和周期股都上涨较多,明年是否还有动力?地产、中概能否快速从打击中恢复?美股高估值风险何时释放?疫情会往何处去,又会对全球宏观经济造成什么样的影响?……2022,首要目标,还是活下来。